|

旅行・アクティビティ 現地でのお金はどうすればいい 2010年版 |

||

現地でのお金の使い方、管理の仕方について

フィリピン留学をするにあたって現地で使うお金の持ち出し方はどうしたらよいのか?

当然初めての海外の方は心配な点かと思われます。

こっちでのお金の引き出し方は私自身も以前ご紹介したことありますし、他のスタッフのblogでも一度はご紹介のある分野かとは思いますが、2010年最新バージョンでお届けしたいと思います!

考えられる手段としては、

①「日本円」を現金で持ち込んで、現地でその都度両替して使う。

②国際キャッシュカードを使って日本て使ってる口座からペソを引き出す。

③クレジット、キャッシングを用いる。

この3点が考えられます。

それぞれ長所、短所があり、またこっちでの滞在期間によってもメイン手段が変わってくるかと思います。ただ、上記のいずれも使える体制を整えておくことをおすすめします!一つ一つご紹介していきます。

-①「日本円」を現金で持ち込んで、現地でその都度両替して使う。

個人的には短い期間なら現金の持込、現地両替で十分だと思っています。(一ヶ月程度)

もちろん休日の過ごし方にもよりますが、旅行でもしなければ現地ではほとんどお金使いません。

平日は3食出ますし、平日は夜外出できません(ここパインズでは)。週末休日、ショッピングや遊びに出ても日本で使うほどのお金はかからないでしょう!

現地での両替はショッピングモールに行けばほぼどこでも必ず両替できますし、空港よりもレートはずっといいし、両替は簡単です。一ヶ月のおこずかいとして5万円も持ち込めば十分すぎる!と思います。(個人差あり)

-②国際キャッシュカードを使って日本の口座からペソを引き出す。

私は昨年こっちに来てからずっと国際キャッシュカードを使っています。「みずほ」と「三菱UFJ」の。

こちらはATMを使って日本の口座にあるお金を両替してダイレクトに引き出すことが出来て、非常に便利!なのですが、少しだけレートが悪いのと、手数料がやたら高い、あと一回の引き出し限度額が少ない(これが最大のネック)!という難点があります。私の場合は長期滞在だったので現金は最低限の持ち込みで、こっちに来て以来、ずっと国際キャッシュカードと使っているのですが、正直失敗です。。。。累計いくら手数料払ってるかわかりません。。(P150+もろもろの手数料がかかってトータルP400くらい一回にかかってます、みずほで、しかも引き出し限度額は、P10,000、ATMによってはP5,000!沢山引き出したい人は何度も引き出す必要があり、その都度手数料+αが取られます。)

それと、私のように既に利用している人はこのまま利用できますが、国際キャッシュカードは新規の申し込みを打ち切っている銀行が多いです。一番伝えたかったのはこの点!!!

現地スタッフも国際キャッシュカード利用している人多いと思いますが、なんと実はこれ新規打ち切っている銀行が多いのです。。。当たり前のように使えているので打ち切られていることに気付かない人も多いのではないのでしょうか??知っていました??

みずほ銀行

新規発行は、2009年11月30日で終了。

三菱東京UFJ銀行

新規発行は、2005年9月末で終了。

三井住友銀行

新規発行は、2010年5月21日で終了。

http://ja.wikipedia.org/wiki/%E5%9B%BD%E9%9A%9B%E3%82%AD%E3%83%A3%E3%83%83%E3%82%B7%E3%83%A5%E3%82%AB%E3%83%BC%E3%83%89

wikipedia

新生銀行は利便性がよく利用者も多そうです。ですが、傾向的にいずれ廃止の可能性も無くはありません。国際キャッシュカード、便利は便利なので残念です。

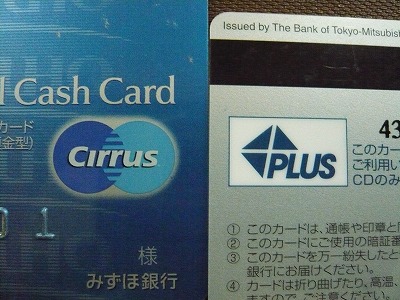

私がこっちで使っている国際キャッシュカード。上の「Cirrus」と「PLUS」のロゴがキーです。

このように使えるロゴがATMに表示されていますので、ロゴを確認して利用します。ATMはどこのモールに行ってもあるので便利です。

-③クレジット、キャッシングを用いる。

今後仮に新規での国際キャッシュカードなくなるとしたら、もうこの手しかありません。

-クレジット。クレジットカードは日本での利用している方も多いと思いますが、使いかたは同じです。使った分が翌日口座引き落としで、一括なら金利なし。便利ですが、使える場所が限られる(大きいモールや金額の大きいもの)のが難点です。たぶん流れとしてはキャッシングの流れになるのだと思います。

-キャッシング。私は実はキャッシング利用したことがありませんので、調べてみました。調べてみるとそれなりに便利そうです。使い勝手はクレジットカードと似ています。キャッシングでATMから使いたいお金を引き出し、翌月金利とともに口座から引かれるという仕組みのようです。金利が国際キャッシュカードでいう手数料に置き換えられます。年利は15%~25%が多いようですが、一ヶ月あたり1,2~2%程度なので、手数料として考えるとそんなに悪いものではありません、また翌月の返済日まで待つことなく「繰上げ決済」を行うと金利を最低限のレベルに抑えることも可能なようです。ただし注意点としてはカード会社によっては海外キャッシングは一括の引き落としは不可で、リボ払いのみというカード会社もあるようなのでその点は注意です。海外キャッシング対応のカードを作る際にご自身で詳細を確認をお願いします。

どれも一長一短で書いてるうちにどれがいいのかわからなくなってきました が、いずれの体制も整えておくことをおすすめします。またクレジットカードは特に使わなくても必携です!!身分証明書として使えたり、いざという時(現金、航空券をなくしてもカードがあれば航空券は買えます!)の手段として必携です!!

が、いずれの体制も整えておくことをおすすめします。またクレジットカードは特に使わなくても必携です!!身分証明書として使えたり、いざという時(現金、航空券をなくしてもカードがあれば航空券は買えます!)の手段として必携です!!

cebu21

フィリピン留学をするにあたって現地で使うお金の持ち出し方はどうしたらよいのか?

当然初めての海外の方は心配な点かと思われます。

こっちでのお金の引き出し方は私自身も以前ご紹介したことありますし、他のスタッフのblogでも一度はご紹介のある分野かとは思いますが、2010年最新バージョンでお届けしたいと思います!

考えられる手段としては、

①「日本円」を現金で持ち込んで、現地でその都度両替して使う。

②国際キャッシュカードを使って日本て使ってる口座からペソを引き出す。

③クレジット、キャッシングを用いる。

この3点が考えられます。

それぞれ長所、短所があり、またこっちでの滞在期間によってもメイン手段が変わってくるかと思います。ただ、上記のいずれも使える体制を整えておくことをおすすめします!一つ一つご紹介していきます。

-①「日本円」を現金で持ち込んで、現地でその都度両替して使う。

個人的には短い期間なら現金の持込、現地両替で十分だと思っています。(一ヶ月程度)

もちろん休日の過ごし方にもよりますが、旅行でもしなければ現地ではほとんどお金使いません。

平日は3食出ますし、平日は夜外出できません(ここパインズでは)。週末休日、ショッピングや遊びに出ても日本で使うほどのお金はかからないでしょう!

現地での両替はショッピングモールに行けばほぼどこでも必ず両替できますし、空港よりもレートはずっといいし、両替は簡単です。一ヶ月のおこずかいとして5万円も持ち込めば十分すぎる!と思います。(個人差あり)

-②国際キャッシュカードを使って日本の口座からペソを引き出す。

私は昨年こっちに来てからずっと国際キャッシュカードを使っています。「みずほ」と「三菱UFJ」の。

こちらはATMを使って日本の口座にあるお金を両替してダイレクトに引き出すことが出来て、非常に便利!なのですが、少しだけレートが悪いのと、手数料がやたら高い、あと一回の引き出し限度額が少ない(これが最大のネック)!という難点があります。私の場合は長期滞在だったので現金は最低限の持ち込みで、こっちに来て以来、ずっと国際キャッシュカードと使っているのですが、正直失敗です。。。。累計いくら手数料払ってるかわかりません。。(P150+もろもろの手数料がかかってトータルP400くらい一回にかかってます、みずほで、しかも引き出し限度額は、P10,000、ATMによってはP5,000!沢山引き出したい人は何度も引き出す必要があり、その都度手数料+αが取られます。)

それと、私のように既に利用している人はこのまま利用できますが、国際キャッシュカードは新規の申し込みを打ち切っている銀行が多いです。一番伝えたかったのはこの点!!!

現地スタッフも国際キャッシュカード利用している人多いと思いますが、なんと実はこれ新規打ち切っている銀行が多いのです。。。当たり前のように使えているので打ち切られていることに気付かない人も多いのではないのでしょうか??知っていました??

みずほ銀行

新規発行は、2009年11月30日で終了。

三菱東京UFJ銀行

新規発行は、2005年9月末で終了。

三井住友銀行

新規発行は、2010年5月21日で終了。

http://ja.wikipedia.org/wiki/%E5%9B%BD%E9%9A%9B%E3%82%AD%E3%83%A3%E3%83%83%E3%82%B7%E3%83%A5%E3%82%AB%E3%83%BC%E3%83%89

wikipedia

新生銀行は利便性がよく利用者も多そうです。ですが、傾向的にいずれ廃止の可能性も無くはありません。国際キャッシュカード、便利は便利なので残念です。

私がこっちで使っている国際キャッシュカード。上の「Cirrus」と「PLUS」のロゴがキーです。

このように使えるロゴがATMに表示されていますので、ロゴを確認して利用します。ATMはどこのモールに行ってもあるので便利です。

-③クレジット、キャッシングを用いる。

今後仮に新規での国際キャッシュカードなくなるとしたら、もうこの手しかありません。

-クレジット。クレジットカードは日本での利用している方も多いと思いますが、使いかたは同じです。使った分が翌日口座引き落としで、一括なら金利なし。便利ですが、使える場所が限られる(大きいモールや金額の大きいもの)のが難点です。たぶん流れとしてはキャッシングの流れになるのだと思います。

-キャッシング。私は実はキャッシング利用したことがありませんので、調べてみました。調べてみるとそれなりに便利そうです。使い勝手はクレジットカードと似ています。キャッシングでATMから使いたいお金を引き出し、翌月金利とともに口座から引かれるという仕組みのようです。金利が国際キャッシュカードでいう手数料に置き換えられます。年利は15%~25%が多いようですが、一ヶ月あたり1,2~2%程度なので、手数料として考えるとそんなに悪いものではありません、また翌月の返済日まで待つことなく「繰上げ決済」を行うと金利を最低限のレベルに抑えることも可能なようです。ただし注意点としてはカード会社によっては海外キャッシングは一括の引き落としは不可で、リボ払いのみというカード会社もあるようなのでその点は注意です。海外キャッシング対応のカードを作る際にご自身で詳細を確認をお願いします。

どれも一長一短で書いてるうちにどれがいいのかわからなくなってきました

が、いずれの体制も整えておくことをおすすめします。またクレジットカードは特に使わなくても必携です!!身分証明書として使えたり、いざという時(現金、航空券をなくしてもカードがあれば航空券は買えます!)の手段として必携です!!cebu21